統一的な基準による財務書類

地方公共団体における予算・決算に係る会計制度(官庁会計)は、現金収支を議会の民主的統制下に置くことで、予算の適正かつ確実な執行を図るという観点から、単式簿記による現金主義会計を採用しています。

幸手市では、財政の透明性を高め、説明責任をより適切に図る観点から、単式簿記による現金主義会計では把握できない情報(ストック情報〔資産・負債〕や見えにくいコスト情報〔減価償却費等〕)を住民や議会等に説明するため、単式簿記による決算書の補完として、複式簿記・発生主義会計の手法を用いた財務書類を作成しています。平成20年度決算から平成27年度決算までは「総務省方式改訂モデル」による財務書類を、平成28年度決算からは「統一的な基準」に基づく財務書類を作成しています。

今後も引き続き、財務書類等の適切な作成を行い、そこから得られる指標を用いた分析等を行うとともに、公共施設等総合管理計画及び個別施設計画に基づく資産管理や、予算編成などに活用していきます。

財務書類について

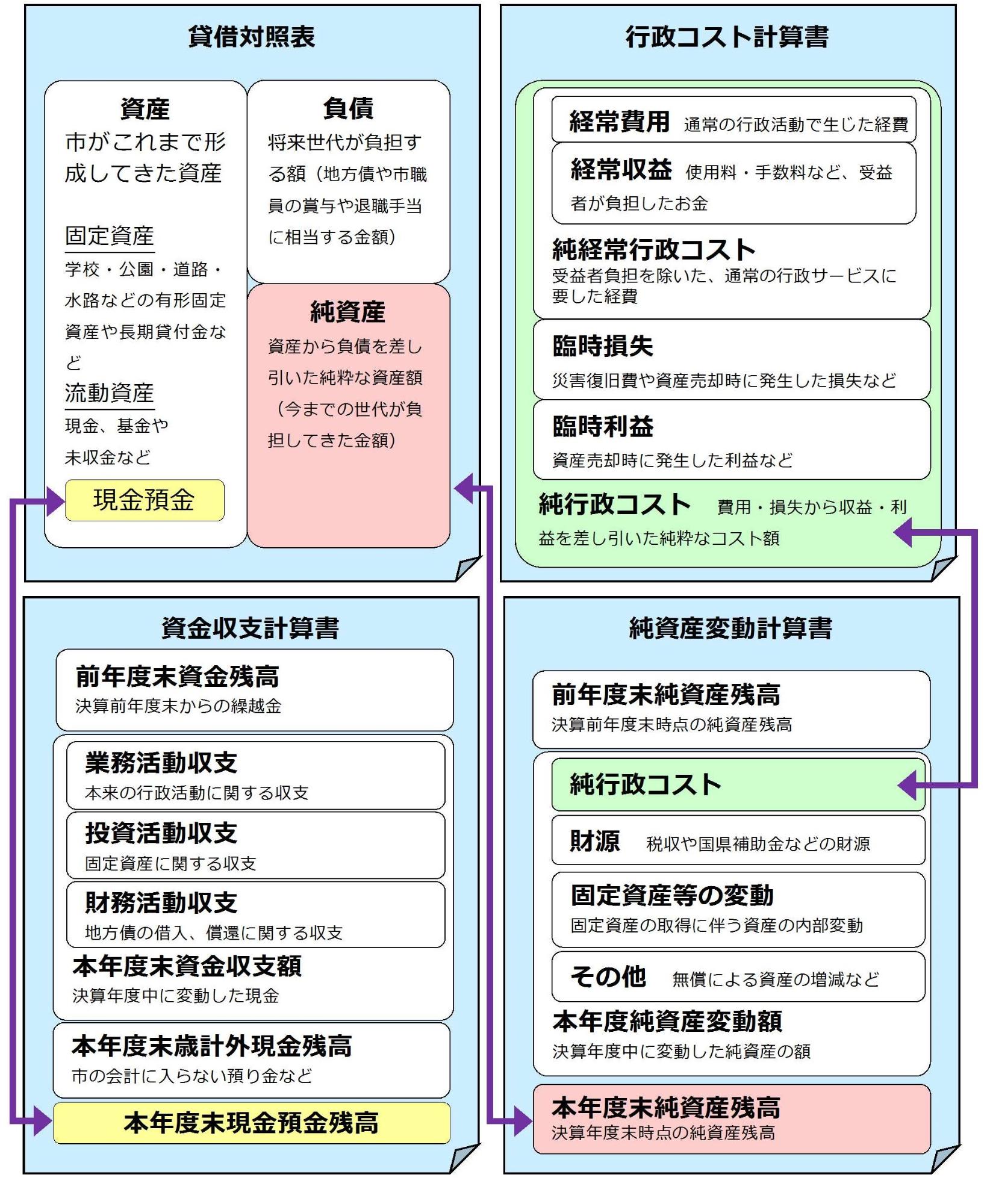

財務書類は、貸借対照表、行政コスト計算書、純資産変動計算書及び資金収支計算書の4種類の表からなり、財務4表とも呼ばれています。

【貸借対照表 : Balance Sheet】

貸借対照表は、年度末時点における幸手市の財政状況(資産・負債・純資産の残高及び内訳)を明らかにすることを目的に作成しています。「資産」をどのような財源(負債と純資産)で賄ったかを表しており、「負債」は将来世代の負担を、「純資産」は現在までの世代の負担を表しています。

【行政コスト計算書 : Profit and Loss statement】

行政コスト計算書は、会計期間中の幸手市の費用・収益の取引高を明らかにすることを目的に作成しています。1年間の行政活動のうち、福祉活動やごみの収集といった資産形成に結びつかないサービスに係る経費と、その対価として得られた財源(使用料や手数料など)を表しています。

【純資産変動計算書 : Net Worth statement】

純資産変動計算書は、会計期間中の幸手市の純資産の変動を明らかにすることを目的に作成しています。貸借対照表の「純資産」に計上されている数値が、1年間でどのように変動したかを表しています。

【資金収支計算書 : Cash Flow statement】

資金収支計算書は、幸手市の資金収支の状態、すなわち資金利用状況及び資金獲得能力を明らかにすることを目的に作成しています。1年間の資金(現金預金)の増減について、行政サービスを提供する業務(業務活動)、公共施設などの資産形成(投資活動)、市債や基金などの資金調達・運用(財務活動)に区分し、どのような活動にどれだけの資金が必要であったかを表しています。

財務書類4表の相互関係について

対象となる会計及び関係団体について

幸手市の一般会計・特別会計に加え、連携・協力して行政サービスを実施している各事務組合・広域連合及び幸手市土地開発公社を一つの行政サービス実施主体とみなし、財務書類を作成しています。

公共下水道事業会計は、公営企業法適用が完了したため、令和元年度決算から全体財務書類及び連結財務書類に含まれています。

財務書類

令和6年度決算

幸手市の財務書類(概要版) (PDFファイル: 976.2KB)

令和5年度決算

幸手市の財務書類(概要版) (PDFファイル: 979.1KB)

令和4年度決算

幸手市の財務書類(概要版) (PDFファイル: 968.1KB)

財務書類(Excel) (Excelファイル: 57.6KB)

令和3年度決算

令和2年度決算

この記事に関するお問い合わせ先

- みなさまのご意見をお聞かせください

-

更新日:2026年03月17日