○幸手市軽自動車税課税保留取扱要綱

平成21年3月31日

訓令第17号

(目的)

第1条 軽自動車税の課税客体となる原動機付自転車、軽自動車、小型特殊自動車及び二輪の小型自動車(以下「軽自動車等」という。)が、滅失、解体及び所在不明等の場合において、何らかの理由により幸手市税条例(昭和30年幸手町条例第39号)第87条第2項の規定による申告が行われていないものがあるため、賦課徴収の大きな障害となっている。このような状況をかんがみ、現に所有していないことが真実である場合には、それらの軽自動車等の実態について調査を行い、課税することが適当でない状況にあると認められるものについては、軽自動車税の課税取消又は課税保留(以下「保留処分」という。)を行い、課税の適正化と事務の効率化を図ることを目的とする。

(保留処分の意義)

第2条 保留処分とは、道路運送車両法(昭和26年法律第185号)の規定により登録されている軽自動車について自動車検査証の有効期限(以下「車検有効期限」という。)の更新がなされず、事実上運行されていないと推定されるもの及び軽自動車等が滅失又は解体等により運行されていないとみとめられるものに係る軽自動車税の課税を取消し又は保留することをいう。

(保留処分の対象となる軽自動車等)

第3条 次の各号のいずれかに該当する軽自動車等に対しては、保留処分をすることができる。

(1) 消滅・解体等により現存しないもの

(2) 破損等により装置のほとんど又は主要部分(原動機等)が著しく損傷している等により、運行の用に供することができないと認められるもの

(3) 詐欺・盗難により納税義務者が占有していないもの

(4) 焼失・事故等により破損したもの

(5) 自動車検査証有効期間満了後6ヶ月を経過してもなお道路運送車両法第62条の規定による継続検査(以下「車検」という。)を受けていないもの

(6) 納税義務者及び軽自動車等の所在が不明なもの

(7) 地方税法(昭和25年法律第226号)第15条の7の規定により、滞納処分の執行を停止したもの

(保留処分の処理及び決定方法)

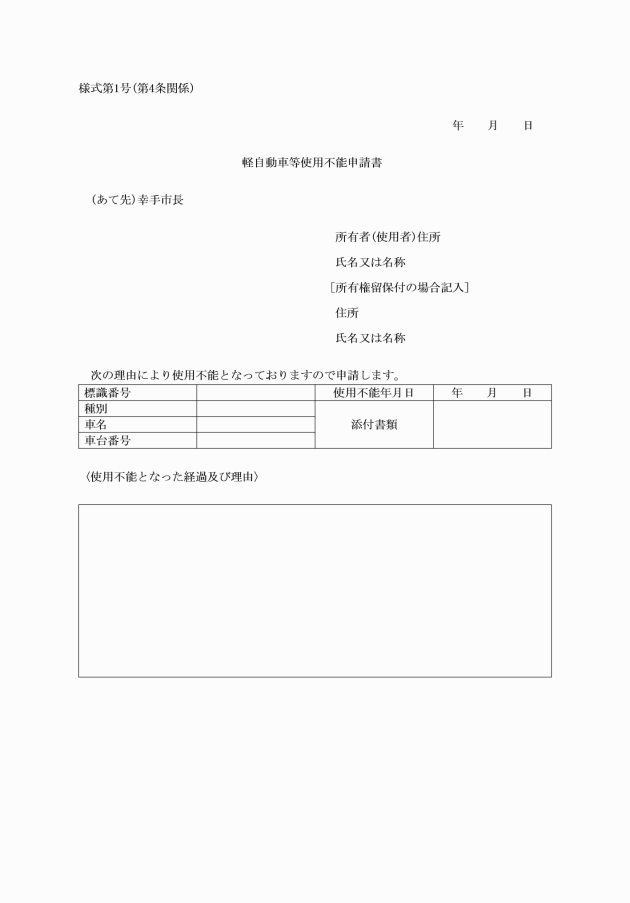

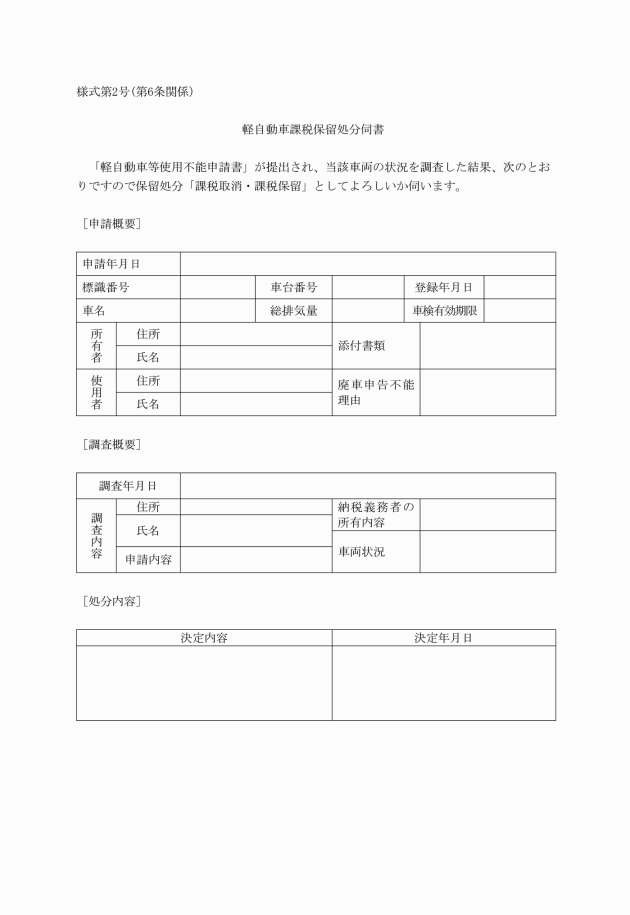

第6条 保留処分基準表により保留処分をする場合は、その状況を調査し、軽自動車課税保留処分伺書(様式第2号)により保留処分の決裁を受けなければならない。

(保留処分後の台帳整備)

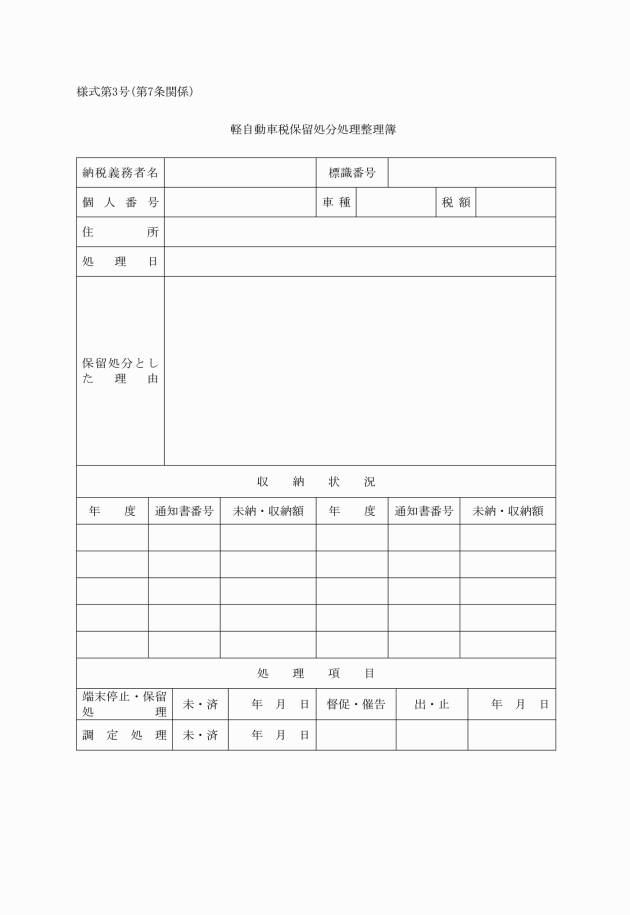

第7条 保留処分の決裁を受けたものは、当該軽自動車等の修正を行い、保留処分の台帳として軽自動車税保留処分処理整理簿(様式第3号)を作成し、別に保管するものとする。

(保留処分の取消し)

第8条 保留処分決定後において、保留処分の当該事項が消滅した場合は、次に掲げる方法によるものとする。

(1) 課税保留処分を行った軽自動車等が、その後において所在等が判明し運行の用に供している事実が確認されたときは、運行の用に供している事実が確認された日の属する年度の翌年度から課税する。

(2) 不正行為に起因して課税保留処分がされたことが判明されたときは、課税保留処分を取り消し、課税保留処分を行った年度に遡及して課税する。

(その他)

第9条 この訓令に定めるもののほか、必要な事項は、市長が別に定める。

附則

この訓令は、平成21年4月1日から施行する。

附則(令和4年3月31日訓令第4号)

この訓令は、令和4年4月1日から施行する。

別表(第5条関係)

軽自動車課税保留処分基準表

1 課税取消

事由 | 取消年度 | 提出書類 |

(1) 滅失(消失・流失)、火災及び天災等により当該軽自動車等が本来の機能形態を失った状態にあるもの | 滅失した翌年度から | ・軽自動車等使用不能申請書 ・罹災を証明するもの |

(2) 破損 交通事故等により当該軽自動車等を修理しても再び使用に耐えられないもの | 破損した翌年度から | ・軽自動車等使用不能申請書 ・交通事故証明書 |

(3) 廃棄 軽自動車等の価値がなくなり、全く使用不能状態にあるもの | 廃棄の申請書が提出された翌年度から | ・軽自動車等使用不能申請書 |

(4) 解体 解体業者及びその他者によって軽自動車の原形をとどめない程度に分解されたもの | 解体の事実が確認された翌年度から | ・軽自動車等使用不能申請書 ・使用済自動車引取証明書 |

2 課税保留

事由 | 保留年度 | 提出書類 |

詐欺・盗難により当該自動車等が所在不明のもの | 詐欺・盗難による所在不明の事実が確認された日の翌年度から | ・軽自動車等使用不能申請書 ※盗難届受理番号による事実確認 |

無申告による譲渡により当該軽自動車及び所有者等の所在が不明なもの | 原則として車検証の有効期限満了日の翌年度から | ・軽自動車等使用不能申請書 |

所有者又は使用者の住所等が不明な者 | 公示送達後1年を経過したものについては課税保留とし、続いて調査をしてもなお不明の場合は、職権により課税取消とする。 | ・職権による処分 |

(令4訓令4・一部改正)